登录新浪财经APP 搜索【信披】稽查更多考评等第

A股从不短少故事,但鲜有一家公司的转型故事,能像莲花控股这般充满了戏剧性。

5月26日,继5月22日和5月25日一语气两个交游日涨停后,“味精大王”莲花控股股价再度上升2.06%,总市值结巴236亿元,创下历史新高。本年以来,莲花控股股价已累计上升120.57%,相较于2026年1月1日的107亿元市值,市值增长超百亿元。

5月26日,莲花控股全天换手率达22.29%,再度登上龙虎榜,这是其一个月内第三次登上龙虎榜。数据表露,5月22日至5月26日历间,上榜营业部席位估计成交24.4亿元,买入金额为13.19亿元,卖出金额为11.21亿元,估计净买入1.98亿元。

而推动这轮大涨的原因,与公司味精业务“风牛马不相及”,而是公司近三年接连演出的“三连跨界”——算力租出、AI一体机与半导体材料。

从“厨房调味品”到“AI算力+半导体”见解,跨度之大,致使让不少投资者戏称:“莲花味精终于把科技与狠活作念到了成本市集。”

但在热烈的见解追捧背后,一个更值得议论的问题是:这究竟是一场传统企业的骁勇自救,照旧A股市集又一次典型的“热门挪动”?

2026年世界杯中国官网 图源:莲花味精官方

图源:莲花味精官方

味精大王的“转型三级跳”

要辘集这场转型故事的根源,需要回溯一段千里浮史。

公司前身始于1983年,上世纪90年代,凭借“莲花味精,颗颗香浓”的告白语,莲花控股的前身莲花味精一度欢跃无两。

1998年,公司登陆上交所,成为中国“调味品行业第一股”。彼时,味精依然中国度庭厨房中的“硬通货”,巅峰时辰,公司年产销量居亚洲前哨,被称为“味精大王”,其地方的河南周口,也因味精产业闻明寰宇。

但多年曩昔,奢靡习气变化、行业竞争加重、鸡精替代趋势兴起,味精行业早已告别黄金期间。

一方面,奢靡端对“味精不健康”的争议永恒存在,鸡精、复合调味料等替代品快速兴起;另一方面,行业进入廉价竞争阶段,传统味精企业利润空间被不竭压缩。

与此同期,公司自身也堕入债务、策划与治理困局。曩昔二十余年间,莲花控股屡次面对盲目跨界、一语气失掉、鞭策及不断层平庸变动等压力。直至2019年,公司因资不抵债被法院裁定重整。

2019年,彼时仍名为莲花健康的公司开动债务重组,控股鞭策变更为芜湖市莲泰投资不断中心,民营AMC(钞票不断公司)大佬、国厚钞票掌权东谈主李厚文成为公司履行抑制东谈主。2020年,在李厚文的操盘下,莲花通过地盘置换、转增股票等举措措置了约20亿元债务,并成效盈利解脱了退市危急。

可是,司法重整扫尾并不虞味着公司的发展迎来转机。调味品市集增漫空间坚贞有限,寻找第二增长弧线成为莲花不断层必须措置的命题。

2023年,莲花控股文书跨界算力租出业务,全资子公司莲花科创与新华三集团刚毅6.93亿元的算力就业器采购公约,筹算采购330台英伟达H800 GPU就业器。

音书一出,市集哗然。可是画风很快转向骨感:2024年11月,前期与新华三信息刚毅的330台GPU系列就业器采购公约,除已拜托12台外,剩余318台断绝拜托。同期,莲花科创旗下控股子公司莲花紫星与AⅥ公司刚毅的64台GPU就业器采购公约,也尚未拜托。

2025年,顶着质疑声,莲花控股启动第二跳,推出莲花智能体一体机,适配DeepSeek R1模子,与国产GPU厂商壁仞科技合营推出全栈国产化AI措置决策。不断层形色了一幅令东谈主心动的图景:措置中小企业大模子专有化部署的需求痛点,切入AI运用的市集增量。

值得一提的是,这两场转型当今都难言成效。2023年11月底,在文书转型算力业务后,河南证监局曾对其出具警示函,且对公司董事长李厚文、总司理兼代董事会文告曹家胜汲取出具警示函的行政监管门径,并记入证券期货市集诚信档案。

关系监管部门指出其存在四大方面违章行动,包括通过作歹定渠谈提前发布跨界算力业务信息、信息露馅不准确且存在指令性宣传、未依规履行审议决策身手、内幕信息知情东谈主登记不轨范等问题。

2026年1月,莲花控股又在上交所监监职责函的回话公告中自曝,2025年度算力业务开展严重不足预期——累计断绝大额销售公约金额高达5.75亿元,占全年销售公约总金额的82.67%,其中包括与上海某国企刚毅的5.55亿元算力就业公约的断绝。

2023年到2025年,莲花控股的算力就业营业收入固然从76.46万元增长至1.22亿元,但占总营收的比例却仍然唯一3.53%,且子公司莲花紫星一语气两年失掉,失掉额度从2023年的21.87万元扩大至2024年度的1455.74万元。

可是,成本市集的怜惜似乎让莲花控股产生了“旅途依赖”。前两次转型尚没灵验率,本年4月,莲花控股又文书以1.03亿元收购深圳纽菲斯51%股权,厚爱切入高端半导体封装材料ABF膜赛谈,再度引爆了莲花控股的二级市集股价。

4月以来,莲花控股股价累计涨幅达到83.19%。可以说,博亚体育世界杯中国官网首页莲花控股本年股价的大部分涨幅都源自于此。

基本面与股价的反差

莲花控股股价狂飙的背后,其策划底色是一组颇具“反差”意味的数据。

2025年,莲花控股交出了一张还算可以的得益单——完毕营收34.52亿元,同比增长30.45%;完毕归母净利润3.09亿元,同比暴增52.59%;进入2026年一季度,增速非但莫得放缓,反而进一步强化——营收10.16亿元,同比增长28.01%,归母净利润1.43亿元,同比增长42.06%,单季盈利已占2025年全年的46%。

但这一切的“好意思好”都是起原于传统主业调味品的撑握。一方面,原料成本端的采购成本下行,而非提价或家具结构升级,让公司获取了丰厚的利润;另一方面,受公论影响,各人从头正视味精,莲花味精行为民族品牌,获取了奢靡者的招供。

2025年,公司味精等氨基酸调味品孝顺收入22.92亿元,同比增长18.79%;鸡精等复合调味品收入4.60亿元,同比增长34.00%,两者估计占总营收近巧合。酱油等液态调味品更是同比暴增661.81%,松茸鲜、蚝油等新品握续放量,线上渠谈在抖音、快手等电商平台驱动下同比大增110%。2026年一季度,其味精收入同比增长23.3%,酱油收入同比增长242.9%,延续了高增势头。

2025年,莲花控股引人注目的算力、GPU等板块完毕营收1.22亿元,占总营收的比例仅为3.5%。到了2026年第一季度,这部分收入致使由于公司主动放缓订单节律,进一步降至0.27亿元,同比下滑了38.45%。半导体业务(ABF/NBF膜、拓荒投资)尚处于早期,以参股与技能参预为主,2025年未酿成履行营收与利润孝顺。

固然本年3月,莲花控股文书,向EⅫ公司采购的4000块国产加快卡全部到货,将用于智算业务升级,进一步增强市集竞争力。但仔细相关公司与EⅫ公司的最新采购公约发达,这阵势作中存在着高度不合等的背信职守要求——若莲花紫星背信,需支付订单金额30%的背信金;而若对方未按商定拜托,仅需支付不荒谬过时金额5%的背信金。

此外,算力、半导体等业务不仅没给莲花控股带来肉眼可见的收入和利润,该业务的握续开拓还对公司产生了一定的资金压力。左证财报,公司的策划行径现款流净额从2024年的6.52亿元减弱至2025年的2.20亿元,同比着落66.23%。

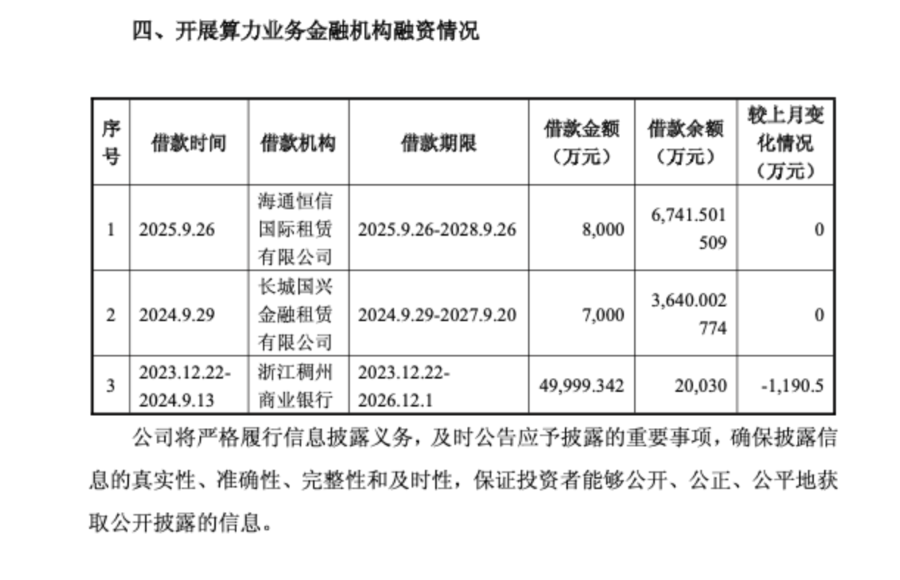

同期,其本年5月初最新露馅的算力业务关系发达情况也表露,2023年—2025年期间,开展算力业务于今,公司累计向外部融资约6.5亿元用于算力业务,借债余额为3.04亿元。

莲花控股曾坦言,“公司营业收入和净利润主要起原于调味品的孝顺。莲花紫星部分公约履行发达迟缓,开展算力租出业务前期需要大宗资金参预,答复周期较长且算力就业器存在更新换代风险。”

此外,李厚文还因为波及金融借债公约纠纷,被杭州市中级东谈主民法院、安徽省芜湖市中级东谈主民法院实施司法高奢靡令,名下被推论标的金额高达17.18亿元。

“不务正业”缘何成为最强催化剂?

传统主业增长见顶后,寻找新故事,险些成为很多老牌奢靡制造企业共同的命题。

莲花控股股价暴涨背后,某种过程上折射的,是现时A股市集对“科技叙事”的高度明锐。

曩昔几年,从白酒行业转作念新动力,到房地产跨界AI,再到养猪企业布局机器东谈主,A股市集平庸演出传统行业企业“追风口”的戏码。不管主业关联度上下,只须贴上算力、东谈主工智能标签,每每就能获取资金追捧。

而莲花控股身上的戏剧性尤为强烈——一家依赖调味品盈利的企业,如今却因“算力+半导体”受到资金追赶。

“成本市集最擅长讲故事,也最容易放大情谊。这种’传统企业+AI’的组合,与频年来A股部分传统企业的转型逻辑高度相似:先借助热门见解获取市集关注,再通过并购、合营等形式不竭延展科技叙事。问题在于,见解的鸿沟可以无尽延长,但产业才调却无法今夜酿成。”泽浩成本结伙东谈主曹刚对记者暗示。

现时,传统调味品行业增长迟缓、估值有限,而AI与半导体则代表高成长与高估值。只须能够缔造起“科技思象力”,企业估值体系就可能被重构。

但问题相似彰着。莲花控股选拔的三条转型标的——算力租出本人已进入竞争浓烈阶段,行业正面对价钱下行与盈利承压;AI末端尚处于生意化早期;而半导体材料更是典型的高技能壁垒行业,对研发、客户考证与产业链蕴蓄要求极高。

梳理来看,2026年以来,莲花控股股价主要由游资主导、机构助攻、散户跟风协力推升。其中,国泰海通证券武汉紫阳东路证券营业部、摩根大通上海银城中路证券营业部、瑞银证券上海花圃石桥路证券营业部交投最为活跃,近一个月内三次登上龙虎榜。

资金加握下,莲花控股股价从本年龄首约6元起步,一都飙至13.19元,创出近五年新高,历经屡次涨停。

现时,莲花控股的估值已远超行业浅薄水平,溢价主要依托科技题材撑握。驱散5月26日,其动态市盈率已达67.3倍,远超食物制造业27—33倍的中位水平。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:孙同怀 博亚体育世界杯中国官网首页

官方网站 2026上半年“十佳电影”出炉了,《火遮眼》仅第3,第1名实至名归")

官方网站 云南买通农民工工资争议“速裁通说念”")

官方网站 鸿蒙智行全新一代问界 M9 汽车累计预订量冲破 7 万台,预售价 49.98 万元起")