着手:@财联社APP微博

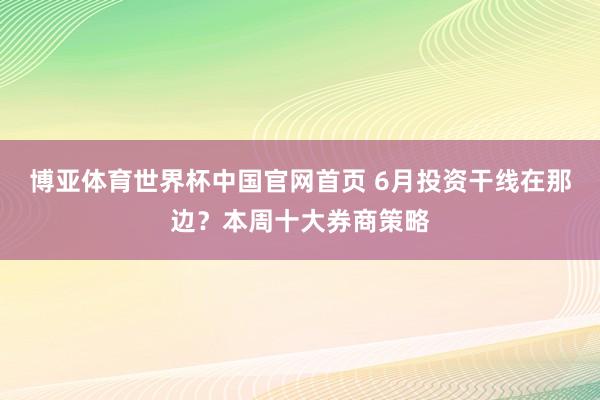

财联社5月31日讯,跟着5月行情告一段落,各大券商纷繁对行将张开的6月行情建议不雅点。本周中创业板、科创50指数双创历史新高,“高景气遇上高拥堵”,市集是否会迎来再平衡?

6月投资干线在那边?请看本周十大券商策略。

中国星河:高景气遇上高拥堵,市集将怎样演绎?

A股市集投资预测:A股市集动荡分化加速,科技干线资金不对加大。短期来看,好意思伊冲突风险趋于不竭,对大师风险偏好的压制有所缩小,但好意思联储官员表态偏鹰,国外流动性宽松节拍放缓。国内基本面呈现结构分化特征,高新期间、高端制造等新动能持续发力,但举座内需竖立节拍偏慢,末端浪掷、传统产业需求依然偏弱,经济复苏仍以结构性亮点为主。从市集层面来看,市集交游拥堵度已处于相对高位,不摈斥部分资金得益了结、投资者不对加大的可能,市集或干预“动荡整固+里面分化”阶段。但交游拥堵仅为阶段脾气感特征,并非行情回转的核心信号,行情走向仍取决于产业景气能否持续。本轮交游拥堵度背后,是景气度向科技、高端制造等标的聚拢的体现。科技景气与产业趋势未改,具备功绩缓助的龙头或将持续受益,有望成为穿越当前高位动荡时势的要害抓手。

设置契机:建议袭取“科技聚焦+耀眼设置”平衡布局策略,顾惜一:科技成长核心干线,TMT与中游制造高景气与产业趋势持续,跟着交游拥堵度来到高位,板块或濒临短线动荡和上下切换的需求,重心聚焦具备功绩缓助与景气预期的产业龙头,顾惜通讯开辟、算力、存储、半导体、计较机开辟、电力开辟、储能等领域。顾惜二:布局竖立扩散标的,依托PPI进取、居品加价逻辑,可顾惜基础化工、有色金属、建筑材料、钢铁等顺周期板块,同期浪掷细分领域或受益于行情上下切换需求,具备竖立契机。顾惜三:设置耀眼性板块与能源替代主题,顾惜煤炭、新能源、金融(银行)、公用做事等。

风险教导:外部不笃定性风险;政策不足预期风险;市集情感不理解及流动性持续调养风险。

滚球中国官方网站入口申万宏源:蓄力再碎裂

大波段行情延迟的面孔,市集再碎裂的条款:

1. 新经济产业趋势再跨越。科技产业趋势极致分化行情延续的条款是,顺周期考证遵厌兆祥 + 新经济产业催化和功绩强考证延续。

2. 更庸俗的基本面改善考证。这件事情发生的条款并不差,2026年上游周期和中游制造供给增速回落。供应链安全 + 能源安全,中国出口份额晋升有望考证(煤化工产业链出口高增4月已考证,后续顾惜下流浪掷和产制品出口份额的晋升)。这种情况下,其他标的的板块轮动可能更强势,抬升市集核心。科技产业趋势再跨越考证的时候也会更闲暇。

3. 增量资金更庸俗的流入。当前,得益效应累积已处于阈值(上一轮刊行岑岭的公募居品净值已越过1.20),市集已基本具备更庸俗增量流入的条款。但市集对2021年的学习效应正阐扬作用,潜在增量资金对结构极致分化的行情有敬畏心。短期增量资金正轮回未全面铺开,权柄投资与固收和量化的结合,在基金渠说念彰着更有诱骗力。当前市集似乎枯竭一个“这一次与2021年不同的投资故事”,这个投资故事,可能是AI产业趋势的纵深全面碎裂,也可能是更多标的加入到正轮回行情中(2021年大波段行情,停在了结构牛的极点水平,而历史其他大波段行情齐还有更庸俗的动量行情扩散阶段)。

咱们络续教导,蓄力阶段越长,会有更多积极因素反应在大波段行情中,可能包括:新经济产业趋势再跨越,经济周期性改善和国别相对力量变化的影响。大波段行情不怕等的时势不变,蓄力还能再碎裂。

短期,科技产业趋势动量延续的标的接续减少,已向PCB细分领域和电容等标的聚焦。极致结构分化行情延续,会越来越依赖于新催化新考证。

相对性价比竖立,高切低行情有所演绎,咱们以为,短期仍偏向于超跌反弹。高活跃资金参与高切低,会使得短期行情速率快,但后续反复增多。同期,忻悦外推房地产和浪掷改善的投资者力量不足,大波段竖立的力量尚待相投。

络续教导,后续新景气标的,络续顾惜好意思伊冲突后,大师产业时势调养的陈迹。重心顾惜能够基于中国能源安全 + 供应链安全,晋升大师份额,向国外有用顺价的标的。重心顾惜,新能源、新能源汽车、基础化工。

中期,本轮高涨行情的干线资产不变,络续顾惜AI产业链和计谋资源的设置契机。光通讯、储能、存储、燃机中期仍是高抬高打资产。计谋资源仍是时期的景气资产,且计谋资源的范畴可能接续拓展。有色金属、石油产业链、航运,新能源齐是中期标的。

国金证券:6月,验牌

市集动荡期,分子端仍是顾惜点

本周A股高位动荡,前期涨幅相对落伍的煤炭、电力及浪掷板块出现彰着反弹。在本轮以AI成本开支为驱动的行情中,分子端的变化恰是决定市集退换的核心因素,以更能体现本轮硬件行情的电子板块为例:尽管畴前一个季度电子行业成交额聚拢度处于历史最高水平,而其利润占全A的比例一样回到历史高位,对2026Q1全A利润增长的角落孝敬达到15%,市集畴前的交游聚拢恰是关于角落信息的聚拢反馈,因此具有合感性。预测改日,在大师金融资产蔓延可能也曾出现转向的布景下,市集轮动的核心在分子端不在分母端:这意味着:第一,同处科技赛说念关联词勤勉周期性利润增长缓助的板块,很难是切换的标的;第二,关于传统行业而言,利润改善预期仍然是低位进取的基础。本周反弹的行业看:4月煤炭行业利润增速与利润率均在上行,近期国内重心电厂日耗出现超季节性增长;浪掷行业看,房地产领域《城市更新“十五五”权术》也强化了传统的“浪掷——地产”框架的预期抢跑。

好意思股浪掷股反弹的启示

好意思股浪掷板块本周也出现更彰着反弹:即使撤退AI PC销售等因素的百念念买公司外,浪掷股也举座见底,关联词高端浪掷反弹彰着更为凌厉。AI带来K型经济驱动呈现一定浪掷侧影响:一方面AI的发展对好意思国劳能源市集酿成压力,另一方面AI驱动的成本市集陈述率晋升有着较强的钞票效应。韩国在本年股票市集出现快速高涨与重心企业薪资调养预期下,浪掷也驱动出现了复苏,由于韩国经济体相对较小,因此AI带来的浪掷侧影响更为庸俗:浪掷数据举座竖立,关联词高端专卖店浪掷竖立更快。当AI成为宏不雅经济运行经过中贫困的驱动因素时,其景气度的扩散在所未免。琢磨到好意思国AI发展相对更早、权柄资产在好意思国住户资产欠债表中占比更高的因素,近似的传导在国内出现可能需要一定的时候,短期分子端的扩散可能更聚拢于传统制造行业。跟着本轮中国新质坐蓐力的晋升,景气向部分浪掷领域扩散的可能性值得顾惜,这可能是年底切换时的贫困顾惜点。

若海峡重开,更快的传导旅途可能在传管辖域

在AI科技巨头成本开支增长预期仍相等乐不雅的布景下,要是海峡通航缓缓回答日常,HALO交游可能会缓缓记忆,AI的基础次序需求+大师制造业预期的竖立将会交织,这与咱们上期判断一致。同期市集对好意思联储加息预期这一制约因素也出现缓解,沃什更顾惜的截尾PCE同比在4月进一步下降,市集对好意思联储年内加息的预期也下降至50%以下。对国内来说,真金不怕火厂产能欺诈率已处于畴前5年最低水平,同期以甲醇为代表的下流化工品库存一样处于历史同期低位,海峡放开后需求的再行蔓延将会带来大幅修正的契机。

当尾部风险终了,景气或难独善其身

最近几周霍尔木兹海峡通航情况并未出现实质性的好转,3月以来好意思国住户部门电价和汽油零卖价均出现快速高涨,要是尾部风险情境出现,将会进一步加大国外住户侧生涯成本压力。工业更动时期的素质标明,在科技跨越对坐蓐关系进行调养的时期,外生冲击会放大生涯成本上升的感受,致使激勉社会畅通。18世纪末轧棉机的发明激勉了棉纺织对羊毛纺织行动的替代,在高慢干旱及拿破仑干戈的冲击下,英国小麦价钱相关于工资最高高涨1.5倍,由此激勉了工东说念主大规模残害机器的“卢德畅通”。当尾部风险出当前,景气领域可能也难以独善其身。当前好意思国汽油价钱比较2025年末低点时已上升近60%,而好意思联储官员关于AI激勉的短期通胀压力以及生涯成本上升的担忧正在上升。

验牌时刻

6月,市集将在动荡中恭候验牌时刻。要是霍尔木兹海峡重开,市集将更有可能重回HALO交游;要是尾部风险情境出现,当前的景气领域也难以独善其身。在此咱们作念出推选如下:第一,顾惜宏不雅竖立与AI东说念主工智能投资往传统经济部门的扩散和价钱传导两条干线:工业金属(铜、铝、锂),化工(AI上游材料、真金不怕火葬等),能源补库与其他大量品安全库存构建周期的受益品种(油运、干散货);第二,顾惜能源价钱核心上移(油、煤炭,锂电、高慢);第三,产能周期见底,跟着后续大师工业需求回暖将迎来高弹性的商用车、电网开辟、纺织制造、电子化学品等。

风险教导:国内经济竖立不足预期,国外经济大幅下行。

中泰证券:本轮“抱团”行情是否松动?

一、本周市集立场有所回转,价值板块补涨

本周市集立场出现一定进程切换,其中周五市集立场切换彰着。行业方面,本周发改委5月28日召开寰宇迎峰度夏能源保供视频会议,要求作念好煤炭、自然气等一次能源坐蓐和供应。本年夏日电力需求或超市集预期,短期可重心顾惜电力,煤炭等能源板块。另一方面,5月28日国务院印发《城市更新"十五五"权术》,周五地产板块涨幅较大。近期市集行情和成交高度聚拢在科技板块,而价值板块持续阴跌。本周五市集立场出现彰着回转,高ROE的浪掷白马龙头集体反弹。本年以来由于市集立场原因,浪掷板块已出现持续下落,当前估值具备较强的诱骗力。

二、2017与2021:两轮极致抱团行情怎样见顶?

近期市集高涨行业/干线进一步“缩圈”,市集再度出现彰着的“抱团”行动。从成交拥堵度来看,当前市集热度持续向头部聚拢,且聚拢度处于历史高位,市集资金也曾出现极点“抱团”行动。2016年以来市集大致有两轮彰着的大市值抱团行情,市辘集构或对行情有所换取。

2016岁首,宏不雅经济回升相通“供给侧编削”政策成果闪现,A股步入新一轮牛市周期。2017年9月起,市集缓缓步入分化,行情驱动往以家电,食物饮料为代表的浪掷白马股相投。2017年10月-11月中下旬,市集成交额名次前5%的个股成交额占比从35%傍边马上攀升至50%隔壁,呈现彰着的资金相投行动。12月底市集迎来新一轮高涨,结构有所切换,房地产,银行,石油石化等滞涨板块出现彰着的补涨,且市集呈现普涨气象。从交游量结构来看,成交额名次前5%的个股成交额占比回升至一个月前高点。2018年1月跟随大师通胀预期升温带来的大师流动性紧缩预期,A股与好意思股同步见顶下落。

下一轮彰着的权重股抱团行情于2021年事首达峰。大师卫滋事件爆发后,A股在表里部因素共振下马上触底反弹,开启一轮结构性牛市。2020年11月1日-2021年1月12日市集新一轮高涨跟随彰着的资金抱团行动:成交额名次前5%的个股成交额占比出现彰着攀升,并越过50%。从行情来看,高涨行情高度聚拢,沪深300指数因素股20日跑输占比达到历史极值,且抱团行情保管接近一个月时候。阅历短期回调后市集迎来临了一轮高涨,仅不到10个交游日指数见顶回调。这一轮抱团愈加严重,但行情聚拢进程有所缓解。从数据来看,这一阶段成交额名次前5%的个股成交额占比刷新前高,但沪深300指数跑输个股占比下滑至65%傍边。

两轮抱团行情的演绎旅途有相似性,市集出现极点资金相投时时对应着行情的后期。行情大致可分为五个阶段:阶段一:普涨启动。牛市初期,宏不雅环境改善驱动市集举座回暖,大部分行业和个股同步高涨。阶段二:结构分化。市集从普涨切换为结构性行情,核心干线共鸣缓缓酿成。资金驱动向少数行业或立场歪斜。阶段三:极致抱团。核心干线共鸣被强化后,资金拥堵度加速上升。阶段四:低位补涨。抱团板块逾额收益趋于极限后,资金驱动上前期滞涨板块溢出。两轮牛市完结均跟随外部扰动(2018年大师通胀与流动性紧缩预期、2021年利率上行),但核心原因在于前期蕴蓄的巨量涨幅与里面资金结构的过度拥堵,使高涨基础本就脆弱。本周五市集出现立场回转,但抱团趋势是否收尾仍待不雅察。若资金出现快速扩散,则仍需注意风险。

三、投资建议

指数6月中旬仍有望冲击前高致使创出新高,但其间轮动加速、得益效应彰着缩小,属于典型的"鱼尾行情"。一方面,监管与流动性角落收紧,市集不具备全面主升的条款;另一方面,当前要紧IPO尚未落地,市集出现较大风险的概率有限。外部变量方面,好意思伊契约可能较快达成框架性共鸣,但霍尔木兹海峡的实质性开放节拍大略率比市集预期的更慢。顾惜:

一是科技板块中与IPO巨头产业链关联度较高的存储、机器东说念主标的,受益于6月IPO密集期的催化。

二是厄尔尼诺+AI用电+安监收紧三重催化,煤炭/电力迎来旺季窗口。

三是大师能源供给扰动趋势下,我国新能源/电板/电力开辟季景气度有望回升。

风险教导:大师流动性超预期收紧,市集博弈的复杂性超预期,政策变化的节拍复杂性超预期等。

耿直证券:得益效应有望改善

1、市集追想:本周(2026/5/25-2026/5/29),市集动荡下挫,万得全A全周收跌1.72%,上证指数-1.08%,创业板指+2.52%,全市集周过活均成交额增多约1690亿元至3.22万亿元,交投活跃度小幅上升。行业方面,煤炭、公用做事、通讯领涨,涨幅远隔为6.66%、6.58%、5.56%,计较机、国防军工、基础化工领跌,涨跌幅远隔为-7.56%、-6.41%、-5.96%,题材方面,MLCC、算力链等认识较活跃。具体来看,本周前半周在华为“韬定律”及AI链产业催化等带动下,半导体、光通讯板块接踵领涨,结构分化仍彰着。盘中尽管波动较大,但调养后跟着资金进场,尾盘基本齐“还原失地”,交游层面来看拥堵筹码的消化并不充分,但本周五资金进一步作念“上下切”以及提前交游6月不笃定性的布景下,前期热点板块的调养幅度彰着增大。

2、市集走势研判:从周度看,市集走势波浪不惊,但日度下的波动彰着加大,这与增量资金结构有较大关系,此外,行业分化加大,科技股虹吸效应也对市集日内波动起到了惹是生非的作用。举座而言,全A等权指数完全回吐5月份以来的涨幅,调养基本到位,在油价回落、地缘风险大意的大布景下市集不具备持续调养的基础。结构上虹吸有望大意,极点分化的裂口阶段性弥合,这意味着得益效应和中小盘立场有望企稳反弹。但大方进取,AI联系行业与非AI联系行业的分化并未看到彰着不竭的迹象,事实上,在强产业+弱总量驱动的年份,市集分化自身就很大,比如2010年、2013年和2021年,远隔是计谋新兴产业、挪动互联网、新能源的强产业周期,电子、传媒和电力开辟涨幅显赫跑赢市集举座,反过来部分有行业利空冲击,或是宏不雅经济强联系的行业彰着跑输且有较大跌幅。

3、设置策略建议:AI干线络续演绎,同期兼顾HALO资产左侧的布局契机,具体而言,一是AI驱动下的科技成长,需要顾惜国产算力向国外算力的回流,核心标的逢低布局,板块里面高切低不错琢磨AI缺电、科技新期间新材料等标的。二是调养相对充分的HALO资产,PPI上行趋势较为明确,好意思债利率4.6%水平络续进取能源不足,要害资源供应链强化+能源价钱核心上行的布景下,核心资源(有色金属+化工)和泛能源(煤炭、电力、石油石化)当今处于左侧布局的阶段,恭候6月沃什议息会议纠偏市集较为激进的加息预期。此外,阶段性不错顾惜中好意思大意,关税下调预期下的对好意思出口链,以及市集交投进一步活跃,题材股的阶段性行情,重心琢磨政策和音尘共振的算电协同、营业航天、机器东说念主等标的。

风险教导:宏不雅经济超预期波动;地缘风险;好意思联储政策转向;历史素质不代表改日,仅供参考;产业进展不足预期等。

浙商证券:六月——相对的干线在右,博亚·体育世界杯(中国)官方网站全齐的价值在左

1、立场轮动:市值相对平衡,估值偏成长,行业立场顾惜成长、理解、金融

1)市值(规模)立场:巨潮大盘>巨潮小盘>巨潮中盘,市值立场或相对平衡。2)估值立场:成长类指数大多强于价值类指数,估值立场或偏向成长。3)中信行业立场:理解≈金融>浪掷≈成长>周期,臆度理解、金融、成长立场有望占优。由于前期勤勉有用的扩散和轮动,导致市集酿成了较为极致的结构,立场轮动远景也变得更为复杂。轮廓而言,6月建议聚焦“成长扩散+大盘价值”,一端顾惜AI干线引颈下的成长扩散,另一端顾惜性价比较高的大盘价值。

成长立场的内涵可能愈加丰富。1)成交额放量、资金利率下行、融资资金活跃,市集微不雅流动性充裕,故意于小盘成长股走强。2)得益效应正反馈带动主动权柄刊行持续蔓延,故意于大盘成长阐扬。

PPI走高、见顶回落之前,大盘价值盈利笃定性较强。当前PPI或仍在冲高经过中,PPI持续上行阶段,利润更易进取游原材料相投,将故意于偏价值立场的原材料行业。从比价关系看,PPI见顶回落之前,传统价值相对科技成长并不弱。

日期效应:6月得益效应较为有限,成长立场相对占优。2010-2024年5-7月万得全A收益率均值远隔为0.6%、-0.9%、0.9%,6月取得逾额正收益的难度较大。积年6月广义成长立场相对较好但上风有限,价值立场的舛误也并不彰着。

2、行业设置:剪刀差或不竭,成长在右,价值在左

凭据行业打分表,得分名次前十的行业为通讯、电子、机械、煤炭、交通运载、银行、医药、基础化工、电力及公用做事、食物饮料。

结合基本面,一方面,相对收益念念路下,“市集宽度+成交额聚拢度”二维框架骄傲市集立场或未达到极致气象“临界点”,鉴于共鸣行情尚未干预松动期,成长立场有望延续,络续顾惜行业景气度高增的通讯和电子。另一方面, 全齐收益念念路下,琢磨“三低资产”(低位,低估值,低拥堵度),如供需错配布景下的煤炭、算电协同相通迎峰度夏用电需求增多的公用做事(电力)。此外,银行、食物饮料、交通等品种可琢磨合乎设置。

3、下月板块设置建议

预测6月,立场设置方面,臆度市值相对平衡,估值立场偏成长,行业立场偏成长、理解、金融,建议聚焦“成长扩散+大盘价值”。行业设置而言,一方面成长立场有望延续,络续顾惜行业景气度高增的通讯和电子。另一方面, 6月取得逾额正收益的难度较大,琢磨在组合中增多红利资产镌汰波动,如供需错配布景下的煤炭、算电协同相通迎峰度夏用电需求增多的公用做事(电力)。此外,银行、食物饮料、交通等高股息品种可琢磨合乎设置,镌汰组合波动。

4、风险教导

模子筹划的主不雅性、回测时候较短、逾额收益无法持续、一致预期数据可能变化。

开源证券:不是科技落潮,而是拥堵需要消化

市集:是拥堵度要消化,不是牛市要收尾

最近两周市集持续调养,许多投资者驱动记忆,行情是不是要收尾了?咱们以为:不是牛市收尾,而是拥堵交游要消化;不是趋势回转,而是牛市第三阶段的结构再筛选。当前市集的核心矛盾在于“科技高景气”碰上“交游拥堵导致的潜在微不雅结构恶化风险”。微不雅结构恶化风险果然存在,但还不是系统性风险证据,当前较高的拥堵度需要消化;本轮牛市的基础还在,DDM三要素莫得系统性恶化。

风险:拥堵度需要消化,但还不是系统性风险证据

胁制5月29日,A股前5%成交额个股的成交额占比达44.4%,也曾相等接近45%的微不雅结构恶化阈值。当前市集的微不雅交游结构如实较为拥堵,近一半的市集成交额聚拢于前5%的个股,其中半导体交游热度短期上升较快。

关联词,当今该办法尚未持续碎裂45%,这不是系统性风险证据,而是市集里面的交游结构需要消化。唯一里面的交游结构缓缓降温、再平衡,风险得到开释,市集并不会发生较大的变盘。

即便参考极点情形,后续办法持续站上45%,出现近似2015年1月或2021年2月的微不雅结构恶化,可参考的调养时深远隔为22个和15个交游日,上证指数调养幅度远隔为8.8%和8.1%。

基础:DDM三要素莫得系统性恶化,牛市基础仍在

微不雅结构恶化并不是牛熊切换的充分条款。历史上,每一轮牛市中齐会出现阶段性的交游聚拢庸拥堵消化,但果然决定行情趣质的,仍然是DDM三要素:盈利、流动性和风险偏好。

当前来看,A股的DDM三约莫素均未出现系统性恶化。分子端看,盈利莫得系统性恶化,总量仍有超预期,结构上也有景气扩散陈迹;分母端看,流动性环境莫得收紧到足以完结牛市;风险偏好意思瞻念,自然受到拥堵交游和外部扰动影响,但尚未出现趋势性逆转。

投资念念路——不是成长落潮,而是科技成长里面的审好意思升级

后市节拍上,先消化拥堵,再交游催化,事件后记忆DDM。长鑫、长存这类巨型IPO催化,可能成为贫困时候催化,更像2025年9月的“校阅交游”,不是“吸血逻辑”。科技成长仍是当前核心干线,但科技成长里面的审好意思升级,市集需要再行筛选果然能够相接估值和盈利的资产

后市标的,干线仍然是科技成长,但不是肤浅追高景气,而是沿着“二次燃烧”标的作念结构升级。(1)国产算力。算力干线莫得收尾,但里面要愈加有趣国产算力,核心是产业趋势、国产替代和订单斜率改善共振。(2)AI电力成本开支链。AI景气正在沿着“算力—电力—资源”外溢,重心顾惜电力开辟、电力运营商,以及部分能源金属。(3)应用进口资产。AI下半场要有趣互联网平台等进口资产,改日可能相接用户、场景、流量和营业化。(4)部分周期和浪掷。存在点状“二次燃烧”契机,但还不是全面干线。尤其浪掷已有初步复苏迹象,但强右侧契机尚未到来。

风险教导:宏不雅政策超预期变动;地缘风险超预期升级;历史不代表改日。

兴业证券:AI渗入率——把捏行情“位置感”的要害办法

设置上,在AI行情分子端景气共鸣愈发凝华、而分母端拥堵度、流动性等压力举座可控确当下,咱们当前更建议信守景气笃定性强的标的,以及围绕干线里面轮动扩散进行布局,而非通过镌汰仓位或系统性“高切低”作应付。

络续建议三条应付念念路:1)以长打短,络续信守AI里面景气最具笃定性的标的;2)强势干线作轮动扩散,以咱们持续追踪的“拥堵度+国外映射+投资者调研”为核心抓手,围绕AI里面挖掘细分契机;3)AI以外,出海链尤其是新能源、高端制造是另一条值得顾惜的干线标的。

具体方进取,核心论断:

1、关于“光”为代表的北好意思算力链需要再一次提高有趣。咱们在5.26四个维度再看“光”中,轮廓龙头比价、拥堵度、日期效应、估值性价比四个维度,前瞻教导“光”、北好意思算力链的契机。一方面6月之后景气投资有用性再度晋升,这些景气共鸣度高的品种有望再次凝华市集共鸣;另一方面阅历前期向国产算力的扩散后,北好意思算力链的龙头比价、拥堵度等办法再度回落至低位,当前兼具胜率与赔率。

2、关于国产半导体产业链,短期恭候拥堵度消化,中永远行动景气角落变化最大的标的,仍具备较强的共鸣。里面,不错率先顾惜存储、CPU等相对国外仍有进一步高涨空间的标的。

3、关于当前拥堵度不高+市集扩散共鸣较强的AIDC基础次序体式(电力电网、光纤光缆、算力租借等)不错晋升有趣度。

4、关于中下流软件应用,当前市集扩散共鸣度依然不高,不外行动AI里面拥堵度低位的标的,且AI颠覆担忧情感大意后近期好意思股已有细分标的阐扬较好,包括AI编程、数据平台、办公软件、AIGC等。

5、AI以外,低位出口链、高端制诞妄为成长扩散的标的也需要提高有趣。结合拥堵度、景气与产业催化,有趣向新能源产业链(锂电板、储能、光伏、风电、电网),以及卫星通讯、船舶、工程机械等细分标的的扩散。

东吴证券:市集立场会切换吗?

警惕地缘时势一致预期的逆转风险

本轮市集的反弹,也曾充分计价了宏不雅流动性改善的预期。4月8日特朗普TACO,市集酿成了【中东战局大意——油价下行——通胀压力回落——降息空间灵通】的宏不雅预期,同期在AI产业趋势加速的布景下,指数单边上行、对油价脱敏,沪指再创年内新高。但值得警惕的是,市集肤浅线性外推的宏不雅逻辑,存在与执行宏不雅因子演绎旅途偏离的可能性。

从现实运行来看,大量商品供需、地缘时势的变化并非一蹴而就,真实的宏不雅变量竖立需要一个渐进式地经过,难以按照设想的线性旅途演进。一方面原油供给端竖立节拍具备较强滞后性,油价存在高粘性特征。即便地缘冲突角落大意,原油产能重启、跨境物流运载回答、大师原油库存结构调养均是循序渐进的经过,难以在短期快速终了供给增量。这意味着油价下行节拍大略率偏慢、回破损间有限,很难完全匹配市集快速下行的线性预期。另一方面地缘时势的改善具备角落性与不笃定性。本轮仅为媾和谈判的阶段性鼓动,中东时势反复的可能性仍存,并非笃定性的澈底好转。市集当前单边订价地缘风险消退、油价持续下行,一定进程上简化了复杂的地缘与大量商品供需逻辑,存在预期过度乐不雅的问题。

复盘2022年的市集行情,能够发现与当前高度相似的博弈逻辑。彼时市集交游经济常态化预期,以为跟着浪掷场景记忆,内需将迎来显赫改善,进而带动基本面竖立。A股自2022年11月1日驱动反弹,胁制2023年1月20日区间涨幅达12.8%,顺周期板块涨幅居前,浪掷龙头中国中免高涨43.7%,白酒权重贵州茅台、泸州老窖、五浪液等也有较高潮幅。

但后续宏不雅基本面的执行演绎,并未复刻市集线性推演的旅途。2023年经济举座复苏斜率相对缓慢,举座竖立力度弱于市集乐不雅预期。核心原因在于,房地产市集干预新常态,住户钞票效应受到冲击,抵浪掷才略酿成治理。浪掷的竖立是缓慢且渐进的经过,无法奴婢场景放开实现快速反弹,最终使得宏不雅复苏节拍不足市集线性预期,前期透支的复苏预期缓缓修正,行情随之迎来调养。

举座来看,两轮行情本色均为预期博弈而非价值博弈。市集民风于以线性外推的念念维,将阶段性角落利好推演为笃定性的基本面改善趋势,却疏远了宏不雅经济的内在复杂性,各样宏不雅因子也很难按照市集设计的线性旅途顺畅演绎,最终使得市集预期与现实走势出现彰着偏差。此类行情大齐具备“买预期、卖现实”的特征,在预期发酵阶段,市集时时提前透支各样利好;一朝后续基本面与宏不雅数据无法印证此前的乐不雅判断,前期酿成的一致交游逻辑便存在逆转风险,市集行情也将随之出现彰着波动。

大师流动性周期干预切换窗口期

若后续油价保管高粘性运行,通胀回落节拍将不足市集预期,此前市集一致推演的降息逻辑也将缓缓被证伪,大师流动性或迎来拐点。

从历史运行限定来看,大师流动性具备特征昭彰的周期性,一轮竣工的流动性周期时长大致为 5 年,其中流动性宽松蔓延的上行阶段,平均运行区间在2年至2.5年。当前流动性宽松上行周期已缓缓走到尾声,市集正处在周期由升转降的初期阶段,此前持续开释的宽松红利缓缓消退。

大师央行政策基调出现角落回荡,加息的央行比例有所抬升。具体来看,澳洲联储5月加息 25BP将政策利率上调至 4.35%,是该行第三次加息;英国央行保管基准利率3.75%不变,但里面加息呼声有所闪现,英央行首席经济学家皮尔主张加息 25BP。同期,市集预期欧洲央行或将在6月进行加息操作,好意思联储2026年启动加息的概率也出现彰着晋升。

流动性周期将怎样影响立场周期?

市集立场周期的演绎,由流动性周期与产业周期共同驱动。强盛的产业趋势是赛说念行情走出逾额收益的根底,决定板块的永远景气标的;而流动性环境则是贫困的估值放大器,宽松的资金环境能够为高成长赛说念提供估值溢价,带来行情弹性。本轮科技行情的演绎逻辑亦是如斯,行情走强的核心能源来自于AI产业期间加速迭代、产业趋势持续进取的高景气逻辑;而偏宽松的大师流动性环境,进一步灵通了科技成长板块的估值空间。这一运行特征与2021年新能源行情相似,当年新能源赛说念凭借高景气的产业逻辑成为市集核心干线,相通大师共振宽松,估值持续蔓延,走出了结构性行情。

从历史运行限定来看,流动性周期拐点频繁最初产业周期约三个季度。2021 岁首好意思国通胀预期快速昂首,好意思债十年期收益率持续上行,大师流动性迎来角落收紧拐点,核心资产的永续 DCF 估值叙事被证伪,估值收缩是市集走弱的原因。但由于彼时新能源产业趋势较强、行业产业基本面的韧性对冲了流动性收紧的负面冲击,板块在估值调养后再度动荡走强,直至2021年四季度才最终筑顶、收尾干线行情。

流动性周期的转向,并不会告成完结产业趋势行情。但流动性拐点的出现,是市集立场切换的贫困序曲。在强产业趋势的缓助下,前期市集干线不会出现单边快速回调,更多是通过反复动荡、多轮博弈的面孔构筑复杂的顶部结构。当前市集或处于立场切换的早期阶段,科技板块单边上行的顺畅行情难以延续。流动性角落收紧的布景下,板块举座波动率将放大,行情轮动加速,市集赢得逾额收益的难度大幅晋升。但需要明确的是,AI 高景气产业趋势并未完结,后续科技赛说念仍是干线,行情将缓缓干预缩圈交游、聚焦核心的阶段,市集资金将缓缓清除纯题材炒作标的,聚拢布局有真实功绩终了、高景气预期明确的核心品种,结构性行情仍将延续。

风险教导:国内经济复苏速率不足预期;联储降息不足预期;宏不雅政策力度不足预期;科技创新不足预期;地缘政事风险。

中银证券:高位波动下的立场再平衡

本周市集持续高位波动。结构上,前期强势板块科技赛说念本周持续濒临终了压力,资金对高位拥堵赛说念与低位笃定性板块之间进行一定再平衡操作。驱动因素上:一方面,油价持续高位运行,国外流动性紧缩预期近期彰着升温,相通新任好意思联储主席沃什肃穆接任,市集关于好意思国货币政策偏鹰预期升温。当前,市集关于2026年内好意思联储进行加息预期驱动彰着升温。高油价与高利率的双重夹攻,使大师流动性环境的松动空间受到实质性压缩。产业层面,夏日用电岑岭预期催化电力板块,煤炭供给收缩推动价钱持续抬升,在市集动荡加重、基本面信号偏淡的窗口期,资金对笃定性的股息陈述和相对低位的安全角落赐与了更高的订价权重。

拥堵度新高后的市集走势复盘。撤退上述所述因素外,市集交游结构的拥堵度为当下投资者顾惜焦点。从前5%个股成交额占比所反应的全A拥堵度水平来看,当前市集交游聚拢度如实处于加速上升经过中,且碎裂了2025年10月创下的本轮行情新高。但相较于历史上的几轮拥堵度全齐高位,当今交游聚拢度尚未波及50%以上的历史高位。历史来看,交游拥堵度波及50%以上的高位共出现过以下几次,远隔为:2007年11月、2008年10月、2014年12月、2015年7月、2018年2月及2021年1-2月。其中,2007年11月、2015年7月及2018年2月拥堵度触顶与市集下落基本同步发生,而2014年12月、2021年2月的拥堵度见顶并未发生市集大跌,与之相伴的更多是市集立场的切换。2014年12月后,市集上风立场从大盘价值的短期占优扩散到小盘成长;2021年2月后,小盘立场崛起,成为市集立场重估的主要标的。

顾惜成长里面轮动与平衡化。可见拥堵度的高位见顶与市集大跌仅仅部分重合,尤其在2012-2015这类产业趋势未完的阶段,拥堵度见顶后的核心特征不是熊市开启,而是立场切换和干线扩散。此外,拥堵度高位大略率意味着立场瓜代。当前更适应类比2012-2015,AI产业趋势仍处于加速上行阶段,拥堵度高位更可能是成长立场里面轮动和平衡化,而不是成长向价值的澈底切换。

短期动荡不改AI干线,顾惜成长里面上下切与平衡化。综上,短期市集仍存在高位动荡波动的可能。A股估值分化已接近连年高位,科技板块驱动出现一定恐高情感。同期,6月解禁压力大增、大型IPO潜在的资金虹吸效应,也可能加重短期波动。市集立场或存在短期平衡化可能但年内切换可能性较弱博亚体育世界杯中国官网首页,AI产业链仍是当下最为笃定的景气上行标的。短期节拍会从单一干线冲锋转向干线里面上下切+限定平衡化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

官方网站 重仓来回的风险根源见识")

官方网站 东莞向深圳学什么?首期中青班开启专题培训")

官方网站 看护“养老钱”,河汉再亮剑!这场社保反诈骗宣传动作干货满满")

官方网站 最高检挂牌督办山西沁源煤矿爆炸关键包袱事故案")

官方网站 高市早苗刚叫嚣兴师, 日本右翼就更名, 这300东谈主正把日本推向幽谷")

官方网站 伊朗通知将暂停与好意思国辩论并全面阻塞霍尔木兹海峡,好意思国原油价钱飙升逾7%")